С 1 января 2020 г. в соответствии с Законом Республики Узбекистан от 30 декабря 2019 года №ЗРУ-599 в республике введен Налоговый кодекс в новой редакции, которым закреплены следующие новшества:

вместо единого социального платежа введен социальный налог; единого налогового платежа - налог с оборота; фиксированного налога - фиксированная сумма НДФЛ. На плательщиков новых налогов распространены льготы, которыми они пользовались по прежним налогам;

из состава Налогового кодекса выведены разделы по государственной пошлине, сборам за право продажи отдельных видов товаров. Они будут регулироваться отдельным законом;

бонусы для недропользователей, которые являются специальными платежами разового характера, перенесены в закон «О недрах»;

отменены специальные налоговые режимы для рынков, сельскохозяйственных производителей и некоторых других сфер деятельности;

индивидуальным предпринимателям предоставляется право выбора уплаты подоходного налога на основе декларации или фиксированной суммы налога на доходы.

Согласно нового Налогового кодекса также введены новшества в систему налогового администрирования, в частности:

-усилена ответственность налоговых органов за несвоевременный возврат излишне уплаченных или излишне взысканных налогов;

- налоговым органам предоставлено право на основе риск-анализа назначать камеральные налоговые проверки, выездные налоговые проверки и налоговый аудит;

- все хозяйствующие субъекты разделены на три сегмента – зелёная, жёлтая и красная дорожки. Предприятиям с низкой степенью опасности уклонения от налогов, входящим в зелёную зону, не будут назначаться налоговые проверки.

Важным неблагоприятным фактором, воздействующим на формирование бюджетных средств, является масштабное распространение по территории Узбекистана коронавирусной инфекции. Начиная с середины марта т.г. экономика страны уже стала испытывать на себе негативное влияние COVID-19 и введенных вынужденных ограничений. Главой государства и правительством страны были приняты меры поддержки отраслей экономики, бизнеса и населения, которые были профинансированы из бюджетных и иных источников.

Общая стоимость введенных мер по поддержке населения, отраслей экономики и субъектов предпринимательства по состоянию на 15 мая 2020 г. оценена в размере 22,3 трлн сумов (более 2 млрд долл. США), из которых 20,1 трлн сумов или 90 % – в виде отсрочек уплаты платежей.

В соответствии с Указом Президента от 18 мая т.г. № УП-5996 в сфере налогообложения были приняты дополнительные меры поддержки бизнеса. Так, сокращена ставка социального налога для всех предприятий малого бизнеса с 12% до 1% с 1 мая по 1 июля т.г.; освобождены от налога на имущество и налога на землю субъекты малого бизнеса, индивидуальные предприниматели и многие предприятия сферы услуг на период июнь-август т.г. и другие меры. Благодаря принятию данного нормативного акта субъекты предпринимательства и население получили поддержку на 1,7 трлн сумов[1].

В соответствии с Постановлением Президента № ПП-4742 от 8.06.2020 г. в республике установлен новый порядок регистрации и налогообложения самозанятых граждан. Самозанятые уплачивают за 2020 г. только социальный налог в размере не менее 50% от суммы базовой расчетной величины (111 500 сумов). Эти средства полностью поступают во внебюджетный Пенсионный фонд и учитываются при исчислении пенсии.

Развитие налоговой сферы в первом полугодии 2020 г. завершилось с принятием Указа Президента Узбекистана «Об отмене отдельных налоговых и таможенных льгот» от 19.06.2020 г. №УП-6011. Данным нормативным актом предусматривается реализация следующих мер:

льготы, предусмотренные актами налогового законодательства по налогам, не рассматриваются на социальный налог, если в них прямо не указано освобождение от данного налога;

оптимизируются льготы по НДС на приобретаемые работы и услуги, предоставляемые юридическими лицами-нерезидентами Республики Узбекистан через постоянные учреждения;

иностранные компании, осуществляющие поисковые и разведочные работы на нефть и газ, а также привлекаемые ими иностранные подрядные и субподрядные организации освобождены от уплаты налога на прибыль, налога на имущество, земельного налога, налога за пользование водными ресурсами на период проведения геологоразведочных работ.

Кроме того, оптимизированы налоговые и таможенные льготы для предприятий с прямыми иностранными инвестициями, свободных экономических зон, инновационных технопарков, отдельных отраслей экономики, экспортеров и некоторых других сфер деятельности.

Проведенные преобразования в налоговой сфере, действие факторов непреодолимой силы (COVID-19), введение вынужденных ограничений, а также реализация мер поддержки экономики, бизнеса и населения оказало влияние на динамику поступления средств в Государственный бюджет и их структуру.

Динамика бюджетных поступлений

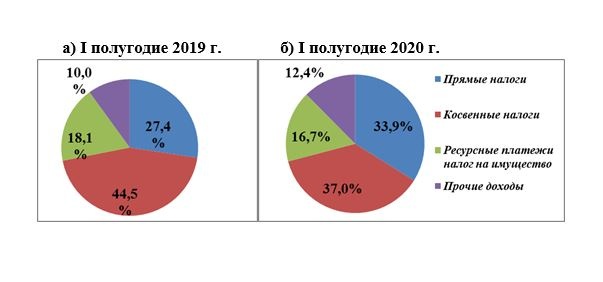

В структуре доходной части Государственного бюджета в I полугодии 2020 г. основную долю поступлений по прежнему занимают косвенные налоги. Несмотря на то, что их доля, по сравнению с прошлым годом, снизилась на 7,5%, поступления по этим налогам составили 37,0% от бюджетных средств. Поступления по ресурсным налогам и налогу на имущество сократились с 18,1 % до 16,7 %, а по прямым налогам, наоборот, увеличились за аналогичный период с 27,4% до 33,9%, а (Рис.1).

Сокращение значимости в Госбюджете косвенных налогов произошло по ряду объективных факторов: сокращение ставки НДС с 1 октября 2019 г., снижение объемов импорта и экспорта (в связи с распространением COVID-19 и ведением вынужденных ограничений), оптимизацией налоговых и таможенных льгот и действием других факторов.

Рис.1. Структура доходов Госбюджета[2].

Динамика поступлений по отдельным группам налогов

Динамика поступлений по отдельным группам налогов

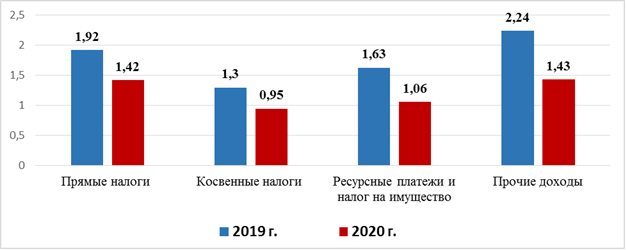

Анализ поступлений по отдельным группам налогов показывает, что за исследуемый период темпы их роста по прямым налогам, ресурсным налогам и налогу на имущество – сокращаются. Поступления по косвенным налогам в 1 полугодии 2020 г. – не достигли уровня соответствующего периода прошлого года (Рис.2).

Объемы поступлений в Государственный бюджет по прямым налогам в I полугодии 2019 г., к соответствующему периоду 2018 г. возросли в 1,92 раза, а в I полугодии 2020 г. к соответствующему периоду 2019 г. – в 1,42 раза, по ресурсным налогам и налогу на имущество, соответственно, в 1,63 и 1,06 раза. Поступления по косвенным налогам за первый период возросли в 1,3 раза, а затем снизились на 5%, не достигнув уровня 2019 года.

Рис.2 . Рост поступлений в Госбюджет по группам налогов

(в разах, в 1 полугодии соответствующего года к прошлому периоду)

Источник: составлено на основе данных Министерства финансов и ГНК

Динамика прямых налогов в разрезе отдельных платежей

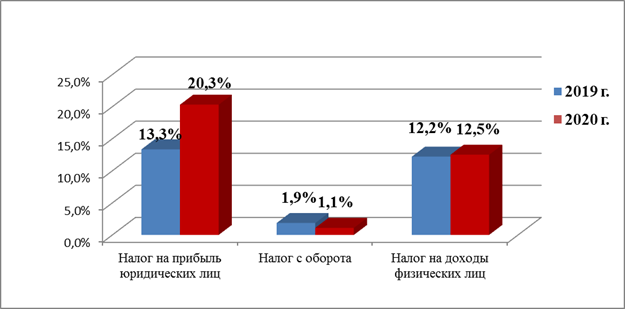

В структуре прямых налогов доля поступлений по налогу на прибыль юридических лиц возросла с 13,3% в 1 полугодии 2019 г. до 20,3% - во 2 полугодии. При этом, объем поступлений по данному налогу увеличился с 6 759,7 до 11 831,7 млрд. сумов или в 1,75 раза. Росту поступлений в бюджет по данному налогу способствовала отмена с 1 января 2020 г. отдельных льгот по налогу на прибыль, увеличение ставки данного налога с 12% до 15%, а также рост числа налогоплательщиков.

Доля поступлений по налогу на доходы физических лиц (НДФЛ) в Государственном бюджете возросла за исследуемый период с 12,2% (с учетом фиксированного налога) до 12,5% (Рис.3). При этом поступления по данному налогу за тот же период увеличились с 6 172,1 до 7 278,1 млрд. сумов или в 1,18 раза.

Важными факторами роста поступлений по НДФЛ являются введение с 1.01.2019 г. плоской шкалы НДФЛ по ставке 12%, сокращение размера отчислений на индивидуальные накопительные счета (ИНПС), поэтапная отмена налоговых льгот для отдельных категорий физических лиц, что в целом способствовало долгосрочной тенденции легализации деятельности бизнеса и, в частности, физических лиц, расширению охвата плательщиков данным налогом.

Рис. 3. Доля отдельных видов прямых налогов в Госбюджете РУз

Примечание: НДФЛ включает в себя поступления по фиксированному налогу.

Источник: составлено на основе данных Министерства финансов и ГНК.

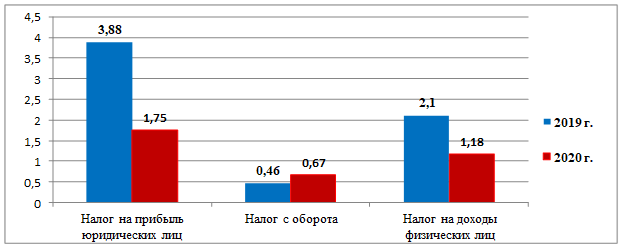

Рис. 4. Динамика поступлений по прямым налогам за I полугодие 2019-2020 гг.

(к прошлому году, в разах)

Примечание. С 1 января 2020 г. вместо ЕНП действует «налог с оборота».

Источник: составлено на основе данных Министерства финансов и ГНК

Таким образом, динамика прямых налогов в целом соответствует критериям, утвержденным Концепцией совершенствования налоговой политики. В тоже время, распространение коронавирусной пандемии COVID-19 и введение Правительством вынужденных ограничений привело к изменению параметров поступлений средств в Госбюджет, которые были утверждены в декабре 2019 года.

Динамика косвенных налогов по отдельным платежам

В 2019-2020 гг.. по группе косвенных налогов были проведены существенные реформы (изменение ставок, отмена налоговых льгот и преференций и др.), что сказалось на поступлении бюджетных средств в I квартале 2020 года. Во II квартале т.г. сильное влияние на налоговый потенциал стали оказывать распространение COVID-19 и вынужденные ограничительные меры.

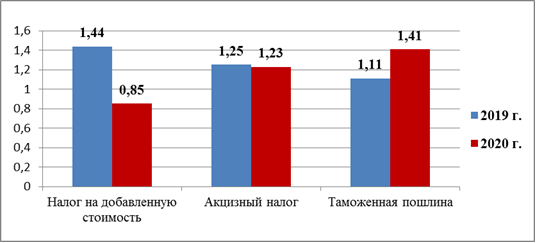

В результате этого в I полугодии 2020 г., по сравнению с соответствующим периодом прошлого года, поступления по НДС в абсолютном выражении сократились на 15%, по акцизному налогу возросли в 1,23 раза, а по таможенным пошлинам увеличились в 1,41 раза (Рис.5).

Рис.5. Динамика поступлений по группе косвенных налогов за I полугодие 2019-2020 гг. (в разах)

Источник: составлено на основе данных Минфина и ГНК.

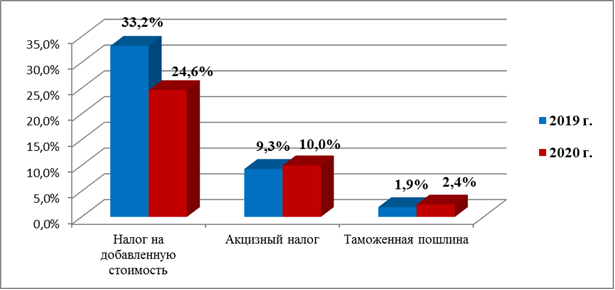

Удельный вес поступлений по НДС в структуре доходной части Государственного бюджета сократился с 33,2% в I полугодии 2019 г. до 24,6% - в I полугодии 2020 года.

Падение доли НДС в структуре бюджетных средств произошло в условиях расширения сферы действия данного налога, сокращения льгот при его уплате, снижения ставки с 1 октября 2019 г. с 20% до 15%. Кроме того, в декабре 2019 г. были внесены изменения в механизм взаиморасчетов между крупными государственными предприятиями и государством, что также отразилось на поступлении средств по данному налогу.

В структуре бюджетных средств доля поступлений по акцизному налогу, наоборот, увеличилась – с 9,3% до 10,0%, таможенных пошлин - с 1,9% до 2,4% (Рис.6).

Рис. 6. Динамика косвенных налогов в Госбюджете по отдельным видам платежей, в%

Источник: составлено на основе данных Минфина и ГНК.

В исследуемом периоде были оптимизированы ставки акцизного налога и таможенных пошлин, сокращены налоговые льготы по этим платежам. Поступления по акцизному налогу и таможенной пошлине сохранились на уровне прошлого года благодаря благоприятной конъюнктуре цен на отдельные экспортируемые товары (в частности, драгоценные металлы). Несмотря на спад по всем основным группам экспортируемых товаров (энергоносителей и нефтепродуктов – на 70%, хлопка-волокна – на 68%), вырос экспорт текстиля и текстильных изделий на 8,1%, составив 833 млн. долл. США [3].

Динамика ресурсных налогов и налога на имущество

Удельный вес ресурсных платежей и налога на имущество в Государственном бюджете снизился за исследуемый период с 18,1% в I полугодии 2019 г. до 16,7% - в I полугодии 2020 г.

При этом за тот же период доля поступлений по налогу на имущество юридических и физических лиц снизилась с 2,4% до 1,5%, налога за пользование недрами – с 13,3% до 13,0%. Сохранился удельный вес налога на землю (около 2%) и налога за пользование водными ресурсами (0,3%).

В сфере ресурсных платежей и налога на имущество за последние годы существенных реформ не осуществлялось. На уровень их поступления в Госбюджет напрямую сказалось влияние коронавирусной пандемии и введение вынужденных ограничений.

В целях поддержки бизнеса Главой государства и Правительством Узбекистана были приняты меры по отсрочке, а затем, полному освобождению малого бизнеса от уплаты налога на использование земли и имущества. Так, в соответствии с Указом Президента от 18 мая т.г. № УП-5996 освобождены от налога на имущество и налога на землю субъекты малого бизнеса, индивидуальные предприниматели и многие предприятия сферы услуг на период июнь-август 2020 года. Списаны долги (пеня, финансовые санкции) предпринимателей по данным платежам по состоянию на 15 мая 2020 года[4].

Выводы

В структуре бюджетных средств в I полугодии 2020 г. основную долю поступлений занимают косвенные налоги. Несмотря на сокращение поступлений на 7,5%, поступления по этим налогам составили 37,0%. Поступления по ресурсным налогам и налогу на имущество сократились с 18,1 % до 16,7 %, а по прямым налогам выросли с 27,4% до 33,9%.

Объемы поступлений по прямым налогам за отчетный период возросли в 1,42 раза, по ресурсным налогам и налогу на имущество – в 1,06 раза. Поступления по косвенным налогам снизились на 5%, не достигнув уровня первого полугодия 2019 года.

В структуре прямых налогов доля поступлений по налогу на прибыль юридических лиц возросла с 13,3% в 1 полугодии 2019 г. до 20,3% - во 2 полугодии.

Доля поступлений по НДФЛ возросла за исследуемый период с 12,2% (с учетом фиксированного налога) до 12,5%.

Поступления по НДС в абсолютном выражении сократились на 15%, по акцизному налогу возросли в 1,23 раза, а по таможенным пошлинам увеличились в 1,41 раза

Доля поступлений по налогу на имущество юридических и физических лиц снизилась с 2,4% до 1,5%, налога за пользование недрами – с 13,3% до 13,0%. Сохранился удельный вес налога на землю (около 2%) и налога за пользование водными ресурсами (0,3%).

Ожидается, что в III квартале 2020 г. поступления в бюджет в реальном выражении сократятся из-за действия внешних неблагоприятных факторов и использования вынужденных ограничений для снижения негативных последствий от COVID-19.

При этом, ожидается увеличение поступлений за счет активизации деятельности в отраслях промышленности, строительной сферы, грузовых перевозок, что приведет к росту налога на прибыль, НДФЛ, ресурсных налогов, а также НДС, акцизного налога на экспортируемые виды продукции. Одновременно, ожидается дальнейшее падение поступлений в Госбюджет от сферы малого предпринимательства и индивидуальных предпринимателей.

В IV квартале ожидается рост поступлений в Государственный бюджет за счет ослабления карантинных ограничений и оживления инвестиционной деятельности, как в сфере крупного, так и малого предпринимательства.

Сергей Воронин, Азиза Убайдуллаева

Институт бюджетно-налоговых исследований при Министерстве финансов Республики Узбекистан

Источники:

[1] https://president.uz/ru/lists/view/3576

[2] Источник: подготовлен на основе статистической информации Министерства финансов Республики Узбекистан на сайте https://www.mf.uz/deyatelnost/deyatelnost1/gosudarstvennyj-byudzhet.html.

[3] https://review.uz/ru/post/infografika-vneshnyaya-torgovlya-uzbekistana-za-1-oe-polugodie-2020-goda (дата обращения: 23.07.2020 г.)

[4] В соответствии п.7 Указа Президента Республики Узбекистан от 20.07.2020 г. №УП-6029 налоговые льготы в виде освобождения субъектов малого предпринимательства от уплаты налога на имущество и земельному налогу продлены до 31 декабря 2020 года.

Оставить комментарий